Service

Rechnungen per Mail aus dem Kassensystem unTill® versenden? Im Standard ganz einfach gelöst!

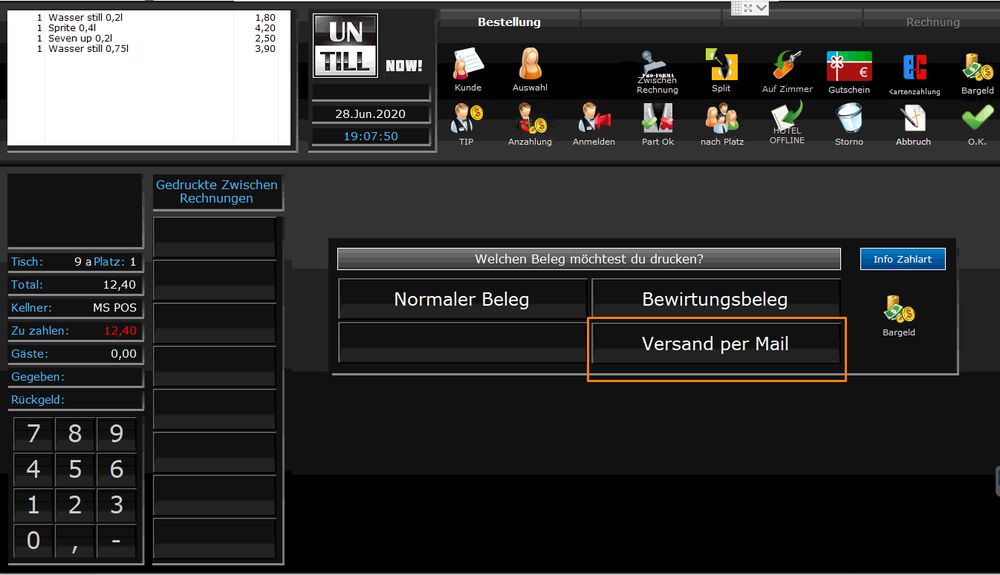

Ab der Version 132.19 können Kassenbelege direkt elektronisch als PDF-Datei verschickt werden. Der Versand der Rechnung erfolgt über die Kassenoberfläche und ist mit zwei Klicks erledigt. Man muss lediglich die Mailadresse des Empfängers eingegeben, der Rest erfolgt völlig automatisiert. Die Mailadressen werden sicher und verschlüsselt in der unTill® Datenbank gespeichert und können von dort auch jederzeit gelöscht werden.

Ein zusätzliches Programm oder ein teures Abo für Drittanbieter entfallen dadurch!

Abfrage Mailadresse

Belegauswahl

Belegauswahl

Voraussetzungen für den Rechnungsversand via E-Mails aus unTill®

- unTill® Version 132.19 oder höher

- eine bestehende Internetverbindung

- eine von Ihnen bereitgestellte Mailadresse für den Versand

Nützliche Informationen rund um das Thema Kassenbelege

Was bedeutet die Belegausgabepflicht?

Seit 1. Januar 2020 gilt die sogenannte Belegausgabepflicht. Unternehmen, die aufzeichnungspflichtige Geschäftsvorgänge mit einem elektronischen Aufzeichnungssystem erfassen, müssen für jede Transaktion einen Beleg ausstellen und direkt im Anschluss an den Kunden ausgeben. Diese Belegpflicht, im Gesetz als Belegausgabepflicht bezeichnet, ist in § 146a Absatz 2 AO normiert. Sie verpflichtet den Kunden jedoch nicht dazu, den Beleg mitzunehmen.

Was ist der gesetzliche Hintergrund?

Die Belegausgabepflicht ist Teil des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen und der neuen Kassensicherungsverordnung. Mit diesen Regelungen möchte der Gesetzgeber nachträgliche Stornierungen in den Kassensystemen eindämmen und Steuerhinterziehungen in bargeldintensiven Branchen verhindern. Damit wird es für Unternehmen schwieriger, dem Finanzamt Einnahmen zu verschweigen.

Welche Angaben müssen seit 2020 auf dem Kassenbeleg stehen? (s. auch §6 KassenSichV)

- Name und Adresse des Unternehmens

- Datum, an dem der Kassenbeleg ausgestellt wurde

- Zeitpunkt der Transaktion mit Beginn und Ende des Vorgangs

- Menge der Waren und Dienstleistungen

- Umfang und Art der Leistung

- Transaktionsnummer

- Preis und Steuerbetrag; Gesamtsumme mit dem maßgeblichen Steuersatz

- Seriennummer des Aufzeichnungssystems bzw. Seriennummer des Sicherheitsmoduls

Die Angaben müssen ohne maschinelle Unterstützung lesbar sein. Für die Belegpflicht ist die Definition der Transaktion entscheidend. Nach deutschen Vorgaben startet eine Transaktion (= Vorgang) bereits dann, wenn das Unternehmen die Waren oder Dienstleistungen in das Kassensystem eingibt. Die Aufzeichnung der Transaktion muss bereits zu Beginn des Vorgangs erfolgen. Bei Bedarf kann der Unternehmer Transaktionen nachträglich stornieren und löschen. Auch diese Vorgänge sind von der Aufzeichnung erfasst.

Muss ein Beleg in Papierform ausgegeben werden?

Der Gesetzgeber verpflichtet Unternehmen nicht dazu, die Belege in Papierform auszugeben. Gemäß § 6 Satz 3 Kassensicherungsverordnung können die Unternehmen Belege in Papierform oder mit Zustimmung des Kunden auch elektronisch in Form eines standardisierten Datenformats ausgeben. Als elektronische Belege kommen beispielsweise PDF-Dateien in Betracht. Betriebe, die klassische Papierbelege nutzen, dürfen seit Januar 2020 nur Kassenzettel ohne BPA-Beschichtung (Bisphenol A) verwenden.

Testimonials

Autor Ronny Reinbold

Ronny Reinbold ist Produktmanager und leitet den Bereich unTill® bei MS POS. Er schreibt über neue Kassenfunktionen und aktuelle Trends und Entwicklungen in der Gastronomie.