Fiskalisierung kostet Geld!

Fiskalisierung bringt keine Vorteile!

2021 war für Unternehmen in Deutschland ein Jahr der Umstellungen. Eine große Änderung war das Inkrafttreten des Gesetzes zum Schutz vor Manipulation an digitalen Grundaufzeichnungen und der damit verbundenen Verordnung der Kassensicherungsverordnung, kurz KassenSichV.  International werden derartige gesetzlichen Regelungen auch als „Fiskalisierung“ bezeichnet. Dahinter steckt der Wunsch der Finanzverwaltungen Tricksereien im Zusammenhang mit Registrierkassen zu verhindern.

International werden derartige gesetzlichen Regelungen auch als „Fiskalisierung“ bezeichnet. Dahinter steckt der Wunsch der Finanzverwaltungen Tricksereien im Zusammenhang mit Registrierkassen zu verhindern.

Will man beispielsweise als Softwarehaus sein elektronisches Aufzeichnungssystem (z.B. Kassensoftware) in einem Land Kunden zur Verfügung stellen, so ist man gezwungen, bestehende Fiskalisierungsgesetze einzuhalten. Andernfalls ist man vom Markt ausgeschlossen. In Deutschland ist allein das Bewerben eines Kassensystems, welche nicht mit einer zertifizierten technischen Sicherheitseinrichtung (TSE) verbunden ist, unter Strafe gestellt. Da alle Marktteilnehmer den Gesetzen entsprechen müssen, bringt die Umsetzung derer keinen Markt- oder Wettbewerbsvorteil. Ich muss entsprechen, sonst spiele ich nicht mit!

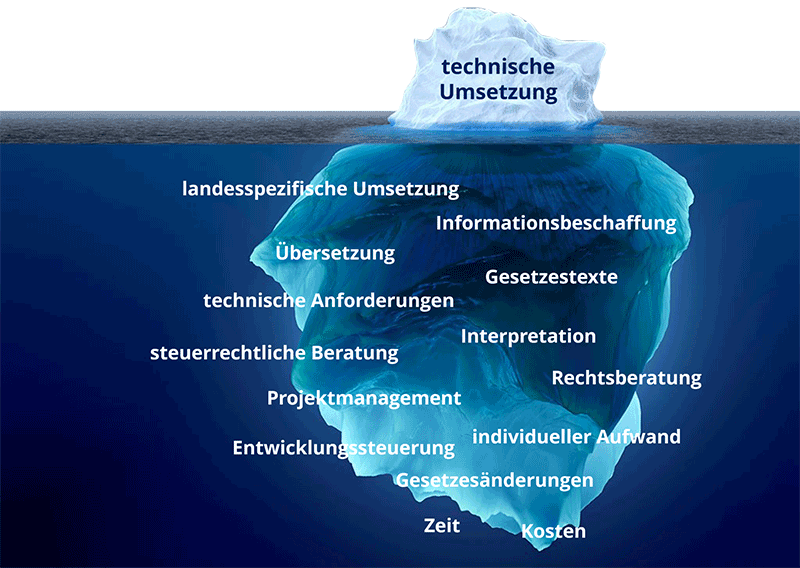

Unternehmen, welche die KassenSichV oder andere Fiskalanforderungen umgesetzt haben, wissen, dass ein Fiskalisierungsprojekt gut und gerne mehrere Monate Arbeit bedeutet. Interne Ressourcen werden plötzlich mit Tätigkeiten gebunden, die so gar nicht in die Kernkompetenzen als Kassenhersteller passen. Man setzt sich mit Gesetzestexten auseinander, muss diese oftmals sogar übersetzen lassen, was oft Interpretationsspielraum offen lässt, man spricht mit Finanzbeamten und Beratern, was auch noch externe Kosten erzeugt, usw.

Ist das Projekt dann doch fertig umgesetzt, kommt eine weitere Hürde hinzu: Unternehmen, die international tätig sind, wissen, dass sich Fiskalgesetze von Zeit zu Zeit ändern. Lücken werden von den Finanzverwaltungen geschlossen, Abläufe ein klein wenig angepasst oder es wird auf eine neuere, modernere Technologie umgestellt. Sowohl bei der initialen Umsetzung als auch in Folge werden hier Kosten und Ressourcen aufgewendet, die sinnvoller investiert werden könnten, etwa in ein Kundenprojekt oder die Weiterentwicklung der eigenen Software.

Konzentration auf die Kernkompetenzen

In meiner erste Vorlesung Volkswirtschaftslehre vor vielen, vielen Jahren brachte der Referent ein Beispiel zur 5. volkswirtschaftlichen Regel „Durch Handel kann es jedem besser gehen“. Darin ging es um einen Ackerbauern, der im Vergleich zu seinem Nachbarn, dem Viehbauern, aufgrund seiner Spezialisierung mehr Arbeitsstunden für ein Pfund Fleisch, aber weniger für ein Pfund Kartoffeln investieren muss. Die Kernaussage wird im Geschäftsleben oft vergessen: „Konzentriere dich auf das, was du am besten kannst und kaufe das zu, was andere dir günstiger anbieten können (weil sie wiederum darauf spezialisiert sind)!“. Gerade in der Softwarebranche erlebe ich häufig den Ansatz, alles selbst machen zu wollen. Eine Partnerschaft mit Unternehmen, die sich auf die Lösung eines speziellen Problems fokussiert haben, kann hier mitunter vieles einfacher gestalten.

Archivierung von Kassendaten

Die Aufbewahrung und Archivierung von steuerlich relevanten Unterlagen ist in staatlichen Finanzgesetzen seit jeher verankert. Mussten in vergangenen Zeiten echte Geschäftsbücher aufbewahrt werden, so verlief der Wandel im Bereich der (Registrier-) Kassensysteme von der doppelten Bon-Rolle hin zur digitalen Form.

Die Aufbewahrung von Geschäftsunterlagen ist Teil der „ordentlichen Buchführung“ oder ordnungsgemäßen Buchführung. Dieses lose Regelwerk aus teilweise niedergeschriebenen, teils gelebten Geschäftspraktiken wurde in Deutschland vom Bundesministerium der Finanzen (BMF) im Schreiben „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ – der GoBD zusammengefasst. Die GoBD zeigt somit, was das BMF unter einer ordentlichen Buchführung versteht.

Backup und Archivierung wird in der Praxis immer wieder vernachlässigt. Hand aufs Herz, wer hat wirklich all seine privaten und geschäftlichen Dokumente, Unterlagen, Fotos, etc. so abgespeichert, dass diese gegen Verlust oder einem möglichen Angriff geschützt sind? Ein Verlust mag bei privaten E-Mails vielleicht unangenehm sein, ist aber in den allermeisten Fällen verkraftbar.

Im Geschäftsbereich sieht die Sache schon etwas anders aus. Hier zieht das Nicht-Vorlegen von der Besteuerung dienlichen Unterlagen möglicherweise eine Finanzordnungswidrigkeit und im schlimmsten Fall ein Strafverfahren nach sich.

Umso wichtiger ist die sichere Verwahrung von Geschäftsunterlagen. Die Grundsätze, welche die GoBD in diesem Zusammenhang aufstellt:

- Nachvollziehbarkeit und Nachprüfbarkeit

- Vollständigkeit

- Richtigkeit

- zeitgerechten Buchungen und Aufzeichnungen

- Ordnung

- Unveränderbarkeit

sollten hinlänglich bekannt sein. Auch wird hier häufig von „Revisionssicherheit“ gesprochen. Gemeint sind damit im Allgemeinen (ver)fälschungssichere Systeme, die Daten über einen längeren Zeitraum unveränderbar speichern können. Dies wird sowohl mit technischen als auch mit organisatorischen Methodiken und Maßnahmen sichergestellt. Damit ein Archiv tatsächlich als revisionssicher gilt, muss für die gesamte Dauer der Aufbewahrung nachgewiesen werden können, dass die Daten auch wirklich unveränderbar abgelegt sind.

Geschäftsdokumente wie die elektronische Grundaufzeichnung sollten aber meines Erachtens nicht nur sicher verwahrt werden, weil Regularien wie eine GoBD dies verlangen. Allein schon zum Schutz der eigenen Interessen sollte das geschehen. Was vermuten Sie, bei wem dauert die Kassennachschau länger - bei einem Unternehmen, das alle Unterlagen schnell und unkompliziert vorlegen kann oder bei demjenigen mit dem elektronischen Äquivalent der „Zettelwirtschaft“?

Kurzprofil Gastautor Harald Krondorfer

Harald Krondorfer ist seit 2014 im Bereich Fiskalisierung tätig und Geschäftsführer der RetailForce Software GmbH. RetailForce ist Lösungsanbieter in den Bereichen Fiskalisierung, Archivierung sowie Digitaler Kassenbeleg.

Hat Ihnen unser Beitrag gefallen? Dann teilen Sie ihn gerne weiter.